Skip to content

Skip to content

Ayuda con Sales Tax Audit en Miami y Ciudades Cercanas

Introducción

En el sur de la Florida, ciudades como Miami, Hialeah y Doral son un motor económico lleno de pequeños negocios, restaurantes familiares, bodegas y tiendas que atienden tanto a la comunidad local como a turistas. Sin embargo, con tanta actividad comercial, el Departamento de Ingresos de Florida (Florida Department of Revenue, o Florida DOR) mantiene una vigilancia constante sobre la recaudación de sales tax (impuesto sobre las ventas).

Si usted es dueño de negocio y recibió una carta o notificación de sales tax audit, no está solo. Muchos empresarios hispanohablantes enfrentan este reto cada año. La buena noticia: con preparación y la ayuda adecuada, se puede superar una auditoría sin perder el negocio ni caer en deudas imposibles.

Cartas y notificaciones comunes del Florida DOR

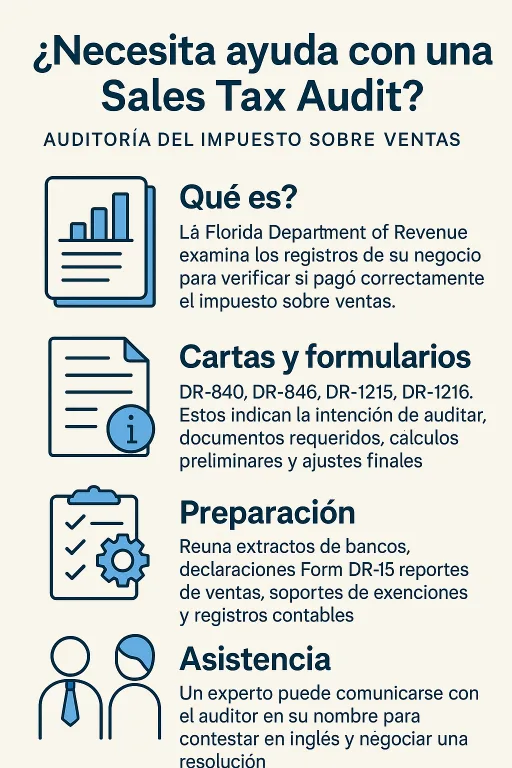

Cuando el Florida Department of Revenue inicia un Sales Tax Audit, normalmente recibirá documentos oficiales con números de formulario específicos. Algunos de los más comunes incluyen:

- DR-840 (Notice of Intent to Audit Books and Records): Es la carta inicial de intención de auditar. Explica los períodos a revisar y el alcance del examen.

- DR-846 (Audit Information Request): Lista de documentos solicitados, incluyendo estados bancarios, registros POS, declaraciones de impuestos anteriores y facturas.

- DR-1215 (Notice of Proposed Assessment): Notificación de impuestos adicionales propuestos después de la auditoría.

- DR-1216 (Notice of Final Assessment): Determinación final del monto a pagar, incluyendo intereses y multas.

- DR-840N (Notice of Audit Extension): En caso de que el auditor necesite más tiempo para completar la revisión.

Estas notificaciones contienen lenguaje técnico en inglés que puede ser difícil de entender. Por ejemplo, la carta DR-1215 normalmente dirá: “This is not a final assessment. You have the right to provide additional records or protest within 60 days.” Esto significa que todavía hay oportunidad de defenderse antes de que se cierre el caso.

¿Por qué le hacen una auditoría de Sales Tax?

Las auditorías de sales tax en Florida no ocurren por casualidad. Hay señales específicas que levantan banderas:

- Declaraciones inconsistentes: Si las ventas reportadas en su declaración de impuestos estatales (Form DR-15) no coinciden con las cifras en sus reportes de IRS (941, 940) o registros bancarios.

- Pagos tardíos o faltantes: Una serie de retrasos puede activar revisiones.

- Industria de alto riesgo: Restaurantes, supermercados y tiendas de conveniencia son revisados con más frecuencia.

- Quejas de clientes o exempleados: Incluso una denuncia puede detonar el proceso.

Comprender las razones ayuda a preparar la defensa y a presentar documentos que expliquen cualquier discrepancia.

Cómo funciona el proceso de Sales Tax Audit en Florida

- Notice of Intent (DR-840): Recibe un aviso oficial del Florida DOR detallando los períodos de impuestos a revisar.

- Audit Information Request (DR-846): Piden estados de cuenta bancarios, libros de ventas, reportes de POS (punto de venta), facturas, recibos y cualquier registro relacionado.

- Entrevista inicial: El auditor explica qué espera encontrar y cómo se realizará la revisión.

- Examen de registros: Revisan ventas, impuestos cobrados y remitidos, comparan con información bancaria y federal.

- Proposed Assessment (DR-1215): Presentan un resumen de discrepancias y posibles impuestos adicionales.

- Final Assessment (DR-1216): Si no se responde o no se llega a un acuerdo, emiten la determinación final con intereses y multas.

Riesgos de una mala preparación

Muchos dueños de negocio creen que “si no debo nada, no pasará nada”. Error común. Incluso negocios organizados pueden enfrentar problemas si:

- Los libros no están actualizados.

- Los registros están incompletos o faltan facturas.

- Hubo errores involuntarios en el cálculo de sales tax.

- El negocio trabajó con empleados mal clasificados como contratistas.

Las consecuencias pueden ser graves:

- Facturas de impuestos adicionales por miles de dólares.

- Intereses acumulados.

- Multas significativas.

- En casos extremos, embargos de cuentas bancarias o cierres.

Historias reales de empresarios en Miami

Caso 1: Restaurante en Hialeah

Un pequeño restaurante cubano recibió una auditoría porque sus reportes de ventas diferían de los depósitos bancarios. El dueño no tenía un contador fijo. Con asesoría, se reconstruyeron registros, se explicaron depósitos personales y se redujo la deuda propuesta en un 70%.

Caso 2: Tienda en Doral

Una tienda de electrónicos no cobraba sales tax en todas sus ventas online. La auditoría reclamaba más de $80,000. Después de revisar facturas y demostrar que varias ventas fueron fuera del estado (no sujetas a sales tax de Florida), la deuda bajó a menos de $10,000 y se estableció un plan de pago.

Caso 3: Supermercado en Kendall

Un supermercado latino enfrentaba cargos de más de $150,000. Con un análisis profundo, se demostró que muchas compras eran de productos exentos, reduciendo la deuda final a menos de la mitad. El negocio pudo seguir funcionando sin recortes de personal.

Estas historias muestran que sí es posible defenderse y minimizar el impacto.

Cómo prepararse antes de una auditoría

- Organice sus registros: Estados de cuenta, reportes POS, facturas.

- Revise sus declaraciones DR-15: Busque errores antes de que lo haga el auditor.

- Verifique ventas exentas: Exportaciones, ventas fuera del estado o ventas a organizaciones exentas.

- Implemente controles internos: Capacite a su personal sobre cómo cobrar y registrar el sales tax correctamente.

- Consulte un experto: Un CPA con experiencia en auditorías de sales tax conoce cómo negociar con el Florida DOR.

Errores más comunes que detecta el Florida DOR

- Confundir ventas con propinas o cargos de servicio.

- No separar ingresos de ventas exentas.

- Reportar ventas brutas sin ajustes correctos en el Form DR-15.

- Usar cuentas personales para depositar ingresos del negocio.

- No llevar registro de facturas de clientes exentos con certificados DR-13.

Overview of Sales Tax Audits in South Florida

En auditorías, la comunicación es clave. Muchos negocios hispanos en Miami se sienten perdidos al tratar con el estado porque:

- El inglés técnico de las cartas es confuso.

- No saben qué documentos son obligatorios y cuáles no.

- Temen responder de forma incorrecta y empeorar el caso.

Un CPA que habla español puede explicar el proceso en su idioma, organizar la estrategia y representar al negocio ante el DOR. Además, la cercanía cultural y geográfica crea confianza: usted habla con alguien que entiende cómo funcionan los negocios hispanos en Miami.

Ciudades donde ofrecemos ayuda con Sales Tax Audit

- Miami: Desde Coral Gables hasta Wynwood, apoyamos a restaurantes, tiendas y profesionales.

- Hialeah: Una de las comunidades hispanas más grandes de EE. UU., con alta actividad comercial.

- Doral: Empresas de importación, exportación y logística que enfrentan auditorías complejas.

- Kendall y Homestead: Negocios familiares que a menudo necesitan apoyo con registros.

- Boca Raton: Comerciantes y profesionales en Palm Beach County.

- Fort Lauderdale: Empresas de servicios y comercio en Broward County.

- Weston y Pembroke Pines: Comunidades con gran cantidad de emprendedores hispanos.

- Orlando y Tampa: Negocios fuera del área de Miami que también buscan representación confiable.

- Naples y Sarasota: Comercios que combinan turismo y servicios locales.

- Jacksonville: Una ciudad con crecimiento acelerado donde también atendemos casos de sales tax audit.

Qué ofrecemos en nuestro servicio de defensa de auditorías de Sales Tax

- Revisión inicial gratuita de la notificación recibida (ej. DR-840 o DR-846).

- Reconstrucción de registros cuando falta información.

- Negociación directa con el auditor para reducir deuda propuesta.

- Planes de pago cuando no es posible eliminar el monto completo.

- Representación total para que usted no tenga que enfrentar solo al estado.

- Asesoría preventiva: Revisamos sus declaraciones antes de que llegue una auditoría.

Consejos prácticos para después de una auditoría

Incluso si la auditoría ya terminó, es fundamental aprender del proceso:

- Implemente controles más estrictos para evitar futuros problemas.

- Digitalice documentos y respalde información en la nube.

- Capacite a su equipo en la correcta aplicación del sales tax.

- Programe revisiones periódicas con su CPA para detectar errores a tiempo.

Conclusión

Una auditoría de sales tax no tiene que convertirse en una pesadilla. Con la estrategia correcta, la preparación de documentos y la representación de un CPA experimentado, usted puede proteger su negocio, reducir la deuda y seguir adelante con tranquilidad.

Si su negocio en Miami, Hialeah, Doral, Kendall, Boca Raton, Fort Lauderdale o cualquier ciudad cercana recibió una carta de auditoría, el mejor momento para actuar es ahora.

- “¿Recibió una carta de auditoría de Sales Tax como un DR-840 o DR-1215? Llame hoy al [su número] o haga clic aquí para una consulta gratuita en español.”

- “Atendemos Miami, Hialeah, Doral, Kendall, Boca Raton, Fort Lauderdale, Weston, Pembroke Pines y más. Programe cita en WhatsApp ahora.”

Sales Tax Audit — FAQs (Florida DOR)

Una sales tax audit es una revisión oficial del Florida Department of Revenue (Florida DOR) para verificar si cobró, reportó y pagó correctamente el impuesto sobre ventas. Los disparadores típicos incluyen discrepancias entre su POS, depósitos bancarios y el Form DR-15, declaraciones tardías, y sectores de mayor riesgo (restaurantes, bodegas, retail). La primera carta suele ser un DR-840 (Notice of Intent to Audit Books and Records). Si recibió esta notificación, conviene reunir registros básicos y considerar representación para comunicarse con el auditor en inglés técnico sin perder matices.

Recursos: FloridaRevenue — Sales & Use Tax

DR-840: avisa la intención de auditar y define períodos. DR-846: lista de documentos solicitados (bancos, POS, facturas). DR-1215: Proposed Assessment (cálculo preliminar de impuesto, intereses y multas) que usted puede cuestionar con evidencia. DR-1216: Final Assessment si no se corrige o no se llega a acuerdo. Revise cada carta: suelen indicar plazos específicos para responder. Si tiene dudas, un CPA puede traducir el lenguaje técnico y preparar la respuesta.

Recursos: FloridaRevenue — Forms

Empiece con: extractos bancarios de los períodos auditados, reportes diarios/mensuales de su POS, copias del Form DR-15 (y enmiendas), facturas emitidas, recibos, cierres de caja, libro mayor, y declaraciones federales relacionadas (por ejemplo, ingresos brutos reportados). Prepare soporte de ventas exentas (por ejemplo, certificados válidos) y notas que expliquen depósitos no relacionados con ventas (préstamos, aportes del dueño). Un índice simple de carpetas por mes acelera la revisión y reduce errores de muestreo.

Recursos: DR-15 — Sales and Use Tax Return (PDF)

Sí, su negocio puede seguir operando. La auditoría ocurre en paralelo y puede requerir tiempo del equipo para reunir pruebas. El cash flow se afecta si surge un ajuste grande; sin embargo, a menudo es posible negociar, corregir cálculos o proponer un plan de pago. Lo clave es responder dentro de los plazos, documentar ventas exentas, y no aceptar proyecciones injustas sin revisar la metodología. Con una defensa bien armada, se reduce el impacto y se estabiliza la tesorería.

Recursos: FloridaRevenue — Taxes

Sí. Usted puede autorizar a un CPA para que sea su representante ante el Florida DOR con un DR-835 (Power of Attorney and Declaration of Representative). El CPA se encarga de la comunicación técnica, coordina la entrega de documentos y presenta argumentos formales. Aun si el auditor se comunica en inglés, su representante puede traducir, resumir y asegurar que su posición quede documentada con precisión.

Recursos: DR-835 — Power of Attorney (PDF)

El auditor puede usar métodos indirectos: análisis de depósitos bancarios, comparaciones POS vs. DR-15, o muestreo estadístico para extrapolar períodos sin datos. Si los huecos inflan la deuda, usted puede proponer muestras alternativas, excluir partidas no sujetas a impuesto (propinas, reembolsos, ventas exentas) y aportar documentación tardía. La meta es sustituir supuestos con evidencia concreta para reducir ajustes.

Recursos: FloridaRevenue — Sales & Use Tax

Las ventas exentas requieren soporte documental: para reventa, guarde un certificado DR-13 válido del comprador; para envíos fuera de Florida, conserve facturas y guías de envío; para entidades exentas, copie su certificación. Separe estas ventas en sus reportes y concílielas con el DR-15. Si el auditor no reconoce la exención por falta de papeles, puede aportar correcciones durante la fase de hallazgos preliminares.

Recursos: FloridaRevenue — Resale Certificate

Genere reportes POS por día y por mes con: ventas brutas, descuentos, propinas, exentas, devoluciones y sales tax cobrado. Concílielos con depósitos bancarios (teniendo en cuenta comisiones de tarjetas) y con totales del DR-15. Haga un mapa de “cuentas puente” (propinas, gift cards, fees) para evitar que el auditor las trate como ventas. Un cuadro de conciliación por mes reduce diferencias y evita proyecciones adversas.

Recursos: DR-15 — Return (PDF)

Primero, corrija la base imponible (quite exentas, propinas, devoluciones). Luego, argumente reasonable cause para mitigar multas (por ejemplo, transición de sistema, desastre, registros recuperados). También se puede negociar un plan de pago tras un DR-1216. Mientras más documentación aporte antes de la determinación final, mejores resultados.

Recursos: FloridaRevenue — Interest & Penalties

Entregue una respuesta estructurada: (1) resumen de desacuerdos por rubro; (2) conciliaciones POS-banco-DR-15; (3) anexos con soporte (facturas, certificados, guías de envío); (4) corrección de la muestra si hubo muestreo; (5) solicitud de reunión de cierre. Evite generalidades: apunte a cifras, períodos y documentos específicos. Esto permite que el auditor reevalúe y ajuste el cálculo.

Recursos: Florida — Taxpayers’ Rights

Si necesita tiempo para reconstruir registros de calidad, puede solicitar una extensión (p. ej., mediante comunicación relacionada con el DR-840/DR-846). Limitar el alcance a períodos representativos o líneas de negocio claras evita proyecciones injustas. Esto requiere explicar por escrito la materialidad, cambios operativos y por qué ciertos meses no son comparables. Un alcance definido y documentación sólida suelen mejorar el resultado.

Recursos: FloridaRevenue — Forms & Guidance

Revise si la muestra es representativa (temporadas altas/bajas, promociones, errores de captura), si se excluyeron partidas no sujetas a impuesto y si el método de extrapolación es correcto. Proponga una resample con periodos comparables y documente ajustes específicos. A veces conviene sustituir la muestra por conciliaciones mensuales POS-banco-DR-15 si están completas.

Recursos: Taxpayers’ Rights

Use el DR-835 cuando quiera que el CPA lidere la estrategia: coordinar entrega de documentos, discutir metodología de muestreo, redactar respuesta al DR-1215, negociar ajustes y plazos, y preparar un plan de pago si es necesario. Usted mantiene la decisión final, pero el CPA gestiona lo técnico y protege su posición, dejando constancia precisa en el expediente.

Recursos: DR-835 — Power of Attorney (PDF)

Su respuesta debe incluir una narrativa técnica, cuadro de diferencias, evidencia anexa y fundamentos normativos. Solicite reconsideración formal y, si procede, una conferencia. En paralelo, evalúe vías adicionales (por ejemplo, recursos internos o vías judiciales, según corresponda). Los plazos vienen en la carta; cumplirlos es esencial para mantener derechos. La meta es cerrar el tema al menor costo fiscal y operativo.

Recursos: Taxpayers’ Rights — Dispute

Establezca un mapa de impuestos por canal (tienda, delivery, marketplaces), valide reglas de exención y conserve certificados DR-13. Automatice tasas por jurisdicción, documente conciliaciones POS-banco-DR-15 y archive reportes mensuales. Para ventas en línea, evalúe nexus en otros estados y obligaciones de marketplace facilitators. Un health check semestral con su CPA reduce riesgos y evita nuevas auditorías costosas.

Recursos: Florida — Sales Tax Overview